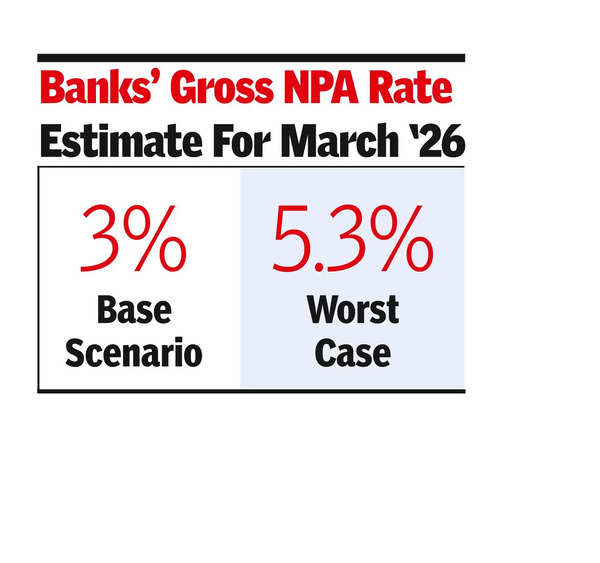

मुंबई: भारतीय बैंक‘ सकल गैर-निष्पादित आस्तियां सितंबर 2024 तक कुल संपत्ति का 2.6% 12 साल के निचले स्तर पर रहा। हालांकि, आरबीआई के तनाव परीक्षण का अनुमान है कि बेसलाइन परिदृश्य के तहत मार्च 2026 तक यह आंकड़ा 3% तक बढ़ सकता है। इसने इस बात पर भी चिंता व्यक्त की है कि विशेषकर राइट-ऑफ में तीव्र वृद्धि हो रही है निजी क्षेत्र के बैंकसंपत्ति की गुणवत्ता खराब होने का संकेत दे सकता है।

तनाव परीक्षण के परिणाम, द्विवार्षिक में प्रकाशित वित्तीय स्थिरता रिपोर्ट सोमवार को जारी, संकेत मिलता है कि एक प्रतिकूल परिदृश्य में, सकल एनपीए इसे और बढ़ाकर 5% किया जा सकता है। सबसे खराब स्थिति (प्रतिकूल परिदृश्य 2) के तहत, सकल एनपीए 5.3% तक बढ़ सकता है।

“प्रतिकूल परिदृश्य 2 के तहत क्रेडिट जोखिम तुलनात्मक रूप से गंभीर है। सार्वजनिक क्षेत्र के बैंकों का जीएनपीए अनुपात सितंबर 2024 में 3.3% से बढ़कर मार्च 2026 में 7.3% हो सकता है, जबकि निजी क्षेत्र के बैंकों के लिए यह 1.9% से 2.9% और 0.9 से बढ़ सकता है। विदेशी बैंकों के लिए % से 1.4%,” रिपोर्ट में कहा गया है।

तनाव परीक्षण के नतीजे आगे बताते हैं कि 46 प्रमुख अनुसूचित वाणिज्यिक बैंकों की कुल पूंजी जोखिम-भारित संपत्ति अनुपात (सीआरएआर) सितंबर में 16.6% से मामूली गिरावट के साथ बेसलाइन परिदृश्य के तहत मार्च 2026 तक 16.5% और प्रतिकूल परिदृश्य के तहत 15.7% हो सकती है। 2. इन परिदृश्यों में किसी भी बैंक के 9% की न्यूनतम पूंजी आवश्यकता से नीचे जाने का अनुमान नहीं है। हालाँकि, प्रतिकूल परिदृश्य 1 के तहत, एससीबी का कुल सीआरएआर 14.3% तक गिर सकता है, जिसमें चार बैंक संभावित रूप से न्यूनतम पूंजी आवश्यकता का उल्लंघन कर सकते हैं।

रिपोर्ट में भारतीय वित्तीय प्रणाली में कमजोरियों पर भी प्रकाश डाला गया है, जिसमें विस्तारित इक्विटी मूल्यांकन, माइक्रोफाइनेंस और उपभोक्ता ऋण खंडों में तनाव और बाहरी स्पिलओवर से जोखिम शामिल हैं। आरबीआई ने कहा, “हालांकि, चिंता का विषय विशेष रूप से निजी क्षेत्र के बैंकों में राइट-ऑफ में तेज वृद्धि है, जो आंशिक रूप से इस सेगमेंट में संपत्ति की गुणवत्ता में गिरावट और अंडरराइटिंग मानकों में कमी को छुपा सकता है।” खुदरा ऋण पोर्टफोलियो में ताजा एनपीए मुख्य रूप से असुरक्षित ऋणों में फिसलन के कारण हुआ, जो सितंबर 2024 तक नए एनपीए का 51.9% था। बैंक समूहों के बीच, छोटे वित्त बैंक अपने खुदरा ऋण पोर्टफोलियो में अधिक हानि का अनुभव कर रहे हैं, जीएनपीए अनुपात के साथ। 2.7%, 3.6% का एसएमए (1+2) अनुपात, और 4.7% का असुरक्षित जीएनपीए अनुपात।

विभिन्न प्रकार के ऋणदाताओं और टिकट आकारों में बढ़ती चूक के साथ, माइक्रोफाइनेंस क्षेत्र भी तनाव के संकेत दिखा रहा है।

विश्व स्तर पर, रिपोर्ट ने वितरित बहीखाता तकनीक का उपयोग करके वास्तविक दुनिया की संपत्तियों के डिजिटल प्रतिनिधित्व के निर्माण, “टोकनीकरण” से जुड़े जोखिमों को चिह्नित किया। हालांकि अभी भी अपने शुरुआती चरण में है और सीमित वित्तीय स्थिरता संबंधी चिंताएं पेश कर रहा है, टोकनाइजेशन पारंपरिक वित्तीय प्रणालियों और क्रिप्टो-परिसंपत्तियों सहित विकेन्द्रीकृत प्लेटफार्मों के बीच अंतरसंबंध को बढ़ा सकता है, जिसके व्यापक वित्तीय प्रणाली पर संभावित स्पिलओवर प्रभाव पड़ सकते हैं।